Keuzebegeleiding in Wet Toekomst Pensioenen

Vanaf uiterlijk 2028 wordt pensioen in Nederland enkel nog opgebouwd in premieovereenkomsten. Dat betekent dat het beleggingsrisico verschuift van de pensioenuitvoerder naar de werknemer. Nu de werknemer in het nieuwe pensioenstelsel zelf het risico voor de hoogte van zijn pensioenuitkering op de pensioendatum draagt, ligt het voor de hand dat de werknemer ook de regie over de eigen pensioenopbouw pakt. In de praktijk blijkt echter dat mensen het lastig vinden om pensioenkeuzes en ook andere financiële keuzes te maken.

Pensioenmaterie wordt als complex ervaren waardoor keuzes niet gemaakt worden. En als de pensioeninformatie wel duidelijk is, zorgt het beperkte “doenvermogen” van de deelnemer voor een lage keuzebereidheid. Doenvermogen is een overkoepelend begrip voor het vermogen om een plan te kunnen maken, in actie te komen, acties vol te houden en met tegenslag om te gaan.

In de afgelopen jaren zijn daarom veel inspanningen verricht om hier verandering in te brengen maar dat is niet succesvol gebleken. Pensioencommunicatie uitgevoerd door pensioenuitvoerders blijkt tot op heden weinig effect te hebben. Hierdoor blijft het pensioenbewustzijn van de gemiddelde Nederlander zeer laag. Een onwenselijke situatie gezien het veranderende pensioenlandschap in Nederland.

Het aantal te maken pensioenkeuzes neemt toe

De werknemer beschikt over steeds meer (stapeling van) pensioenkeuzes met (mogelijk) grote gevolgen voor zijn pensioen. Afhankelijk van het te kiezen contract kan de werknemer de volgende keuzes maken:

Vóór de pensioendatum

- Anw-hiaat (extra overlijdensrisicoverzekering)

- Bijsparen in de nieuwe pensioenregeling

- Keuze risicoprofiel in de flexibele premieregeling

- Extra pensioenopbouw bij een hoog salaris (excedentregeling)

- Uitruilen van ouderdomspensioen bij uitdiensttreding voor extra partnerpensioen

- Vrijwillig voortzetten van pensioen (bij uitdiensttreding en onbetaald verlof)

- Voorsorteren op vast of variabel pensioen vanaf 15 jaar voor pensioendatum

Op de pensioendatum

- Met deeltijdpensioen in aanloop naar het volledige pensioen

- Eerder of later met pensioen in aanloop naar de pensioendatum

- Uitruilen van partnerpensioen naar ouderdomspensioen of vice versa

- De eerste 5 of 10 jaar een hogere pensioenuitkering dan daarna

- Afkoop van 10% van de waarde als bedrag ineens (lump sum) Vrijwillige voortzetting van Anw-hiaat dekking

Keuzestress

Vaak heeft de werknemer bij meerdere pensioenuitvoerders pensioen opgebouwd. Voorafgaand aan het maken van keuzes, ontstaat daardoor een overload aan pensioeninformatie richting de werknemer. En zoals bekend is “weten nog geen doen”. Keuzestress ligt daardoor op de loer.

Complicerende factor daarbij zijn de beperkte digitale vaardigheden van veel werknemers, wat het maken van keuzes in een “mijnomgeving” bemoeilijkt. De werknemer moet, veel meer dan nu het geval is, bij de hand worden genomen bij het kunnen maken van deze pensioenkeuzes. One size does not fit all . Succesvolle keuzenbegeleiding moet daarom gericht worden op het individu.

Resultaten veldonderzoek keuzebegeleiding

Recent is veldonderzoek uitgevoerd naar de wijze waarop werknemers bij voorkeur begeleid willen worden bij het maken van pensioenkeuzes. Hieruit kwamen de volgende resultaten naar voren:

- Een 1-op-1 gesprek wordt het hoogst gewaardeerd. Hoe intensiever de keuzebegeleiding, hoe beter de werknemer de impact van pensioenkeuzes op zijn toekomstige financiële situatie begrijpt.

- Na het voeren van een 1-op-1 gesprek, heeft een werknemer een realistischere kijk op de eigen kennis en beseft hij beter wat hij niet weet.

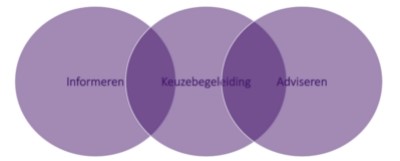

Art 48a Wtp: Keuzebegeleiding, van informatieplicht naar begeleidingsinspanning

De Wtp introduceert de nieuwe open norm keuzebegeleiding. Deze norm ziet toe op een adequate keuzebegeleiding door de pensioenuitvoerder aan haar deelnemers, waardoor deelnemers in staat zijn om passende pensioenkeuzes te maken. Deze keuzebegeleiding vergt een aanzienlijk grotere inspanning van de pensioenuitvoerder ten opzichte van het huidige “correct, duidelijk, evenwichtig en tijdig informeren” van deelnemers. De keuzebegeleidingsnorm verlangt een inspanningsverplichting van de pensioenuitvoerder om de deelnemer in staat te stellen een passende keuze te maken. Keuzebegeleiding bevindt zich daarmee tussen informeren en adviseren in en moet aanzetten tot activatie van de deelnemers.

Tot op heden voelt de pensioenuitvoerder zich het meest prettig in de rol van administratieve dienstverlener en informatieverstrekker. De keuzebegeleidingsnorm is een compleet nieuw fenomeen voor uitvoerders waardoor ervaring op dit vlak ontbreekt. Maar terughoudendheid is geen optie. Toezichthouder AFM geeft aan dat er veel ruimte voor uitvoerders is om haar deelnemers te begeleiden en te adviseren zonder dat de taakafbakening in het gedrang komt of dat er sprake is van een Wft- advies.

Afhankelijk van de ambitie die de pensioenuitvoerder heeft, zal men keuzebegeleiding op een bepaalde wijze inbedden in de organisatie. Legt men de lat hoog, dan zal men ook daadwerkelijk deelnemers gaat adviseren over de keuzes die beschikbaar zijn in de pensioenregeling. Ligt de ambitie lager, dan laat men advisering achterwege en biedt men het hoogstnoodzakelijke (digitale keuzeomgeving met defaults, waarschuwings- en doorverwijsplichten).

De toenemende zorgplicht en de ambitie voor echte advisering

Met veel interesse zal gekeken worden naar de wijze waarop pensioenuitvoerders de rol van keuzebegeleider gaan invullen in de komende jaren. Vast staat dat de zorgplicht van de pensioenuitvoerders toeneemt. Het enkel voldoen aan de publiekrechtelijke zorgplicht, betekent niet dat de uitvoerder uit de gevarenzone is ten aanzien van haar zorgplicht. De wettelijke informatieplichten uit de Pensioenwet zijn immers als minimumvoorschriften aangemerkt.

De civielrechtelijke (bovenwettelijke) zorgplicht reikt verder dan de publiekrechtelijke zorgplicht. Voor individuele gevallen is de aanvullende werking van het privaatrecht beschikbaar. Immers, ieder individu kan zijn specifieke casus ter beoordeling voorleggen aan de rechter. De civiele rechter toetst dan de specifieke omstandigheden van het geval. Een onjuist advies van een groot en deskundig geacht pensioenfonds richting de ondeskundige deelnemer kan zo maar eens tot een succesvolle schadeclaim leiden als schade en causaal verband aantoonbaar zijn.

Het is de verwachting dat veel pensioenuitvoerders daarom de advisering van hun deelnemers, wat geen verplichting is op grond van artikel 48a PW in eerste aanleg achterwege laten. Zij leggen zich enkel toe op de keuzebegeleiding. De werkgever kan (met zijn adviseur/keuzebegeleider) deze rol oppakken vanuit haar zorgplicht en goed werkgeverschap.

Goed werkgeverschap

Door maatwerk pensioencommunicatie en daarmee advies over pensioenkeuzes beschikbaar te stellen, onderscheidt de werkgever zich van andere werkgevers die zich afzijdig houden van het pensioendossier. Zeker in de eerste fase na introductie van de nieuwe pensioenwetgeving, zullen pensioenuitvoerders “zoekende” zijn over hoe zij keuzebegeleiding moeten organiseren. Dit gaat ten koste van de werknemer, die met vragen blijft zitten over de te maken pensioenkeuzes.

Uit het eerder aangehaalde onderzoek kwam duidelijk naar voren dat een 1-op-1 gesprek het hoogste gewaardeerd wordt door werknemers. Door deze 1-op-1 gesprekken voor werknemers mogelijk te maken, grijpt de werkgever haar kans om die rots in de branding te zijn op het moment dat het er echt toe doet.